假設您在房地產投資中獲得了利潤並且取得了輝煌的成功。然而,就是稅收,一發生就會加重負擔。

因此,合併很快就會出現,但我認為從一開始就具體了解合併的優點和缺點的情況很少。這次,我想為想要考慮註冊的業主們介紹一下註冊的好處和壞處。

目次

何時合併

您對公司的形像是怎樣的?稅收將低於個人,你將能夠減少各種開支,並且你可以獎勵你的家人。

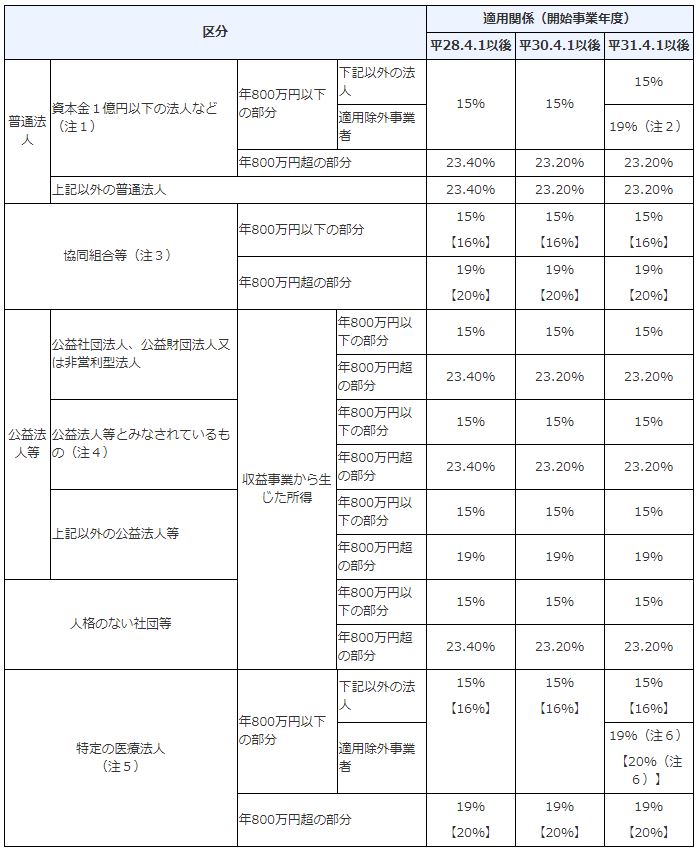

當應稅收入(工資收入和房地產收入合計)超過 900 萬日元時,需要成立法人。具體來說,個人所得稅隨著收入的增加而增加,因此最高為45%+10%居民稅,即55%。而法人稅最高為23%+法人居民稅+營業稅等,但比個人稅便宜很多。如果你參考下面的內容,你會發現法人比個人和法人便宜的時機是900萬日元。

195萬日元以下5%、0日元扣除

195萬日元以上330萬日元以下:10%、扣除97,500日元

330萬日元以上695萬日元以下:20%、扣除427,500日元

695萬日元以上900萬日元以下:23%、扣除636,000日元

900萬日元以上1800萬日元以下:33%、扣除1,536,000日元

1800萬日元以上4000萬日元以下:40%;扣除額:2,796,000日元

超過4000萬日元時,45%,扣除金額4,796,000日元

參考:國稅廳所得稅稅率

考慮合併時的具體計算方法

現在,我們來計算一下,如果公司成立看起來不錯的話,具體的稅額是多少。

個人所得稅金額

擁有財產時的所得稅金額(工資收入+不動產收入計算的所得稅和住民稅)

+

出售房產時的轉讓稅額(銷售價格 - 購買時的房產價格減去折舊費用 x 長期轉讓 20% 或短期轉讓 40%)

*短期轉讓是指該房產自購買後5年內出售。企業和個人的轉讓稅不同

企業稅額

根據個人工資收入計算所得稅和住民稅

+

房地產收入企業稅

+

出售房產時的轉讓稅金額(出售價格 - 購買時的房產價格減去折舊費用 x 23%)

個人和公司的比較減去稅額選擇是一個好主意。

公司成立的優點和缺點

優點

高管薪酬

您可以向您的家庭成員支付高管薪酬。優點是應納稅所得額可以多元化,各項稅率可以降低。

遣散費

高管退休津貼可以累計並作為費用處理,有效減少應納稅所得額。

繼承稅措施

通過向作為官員的繼承人支付高管薪酬,可以在不繳納贈與稅(財產轉讓)的情況下有效繼承。

遺產稅與所得稅相同,因此稅額隨著金額的增加而增加,因此可以通過合併從生前有效地轉移財產。

折舊費用和藍色回報的調整

對於個人來說,每年的折舊金額是用公式計算的,但對於企業來說,可以根據情況調整折舊成本,調整盈餘或赤字。如果你提交藍色申報表,你可以將赤字結轉10年,所以你可以使用減少稅額的技術,在你賺取大量利潤的那一年用第一年的赤字來抵消它。

* 如果您不符合稅務局認定為房地產企業的標準,10棟建築物和XNUMX個房間,則不能結轉。

短處

XNUMX.建賬及結算費用

設立時需要繳納註冊稅、執照稅、費用、行政書士費、結算處理的稅務會計師費(約30萬~40萬日元)。

XNUMX.藍色回報沒有像獨資企業那樣的特殊扣除

企業規模(5棟樓10間)最多可扣除65萬日元,但法人無需扣除。

XNUMX.即使虧損也必須繳納法人住民稅

如果是法人,即使出現虧損,也要繳納人均法人居民稅(最低7萬日元)。

摘要

有必要查看應稅金額來確定是否合併。如果你的應稅收入超過900萬日元,還有考慮的空間。

在 Rich Road Co., Ltd.,我們將始終如一地為投資房地產的各個方面提供支持,從完全的初學者到經驗豐富的人,從廣泛的房地產選擇、貸款諮詢、購買後管理和裝修。